Налоги на доход физических лиц в Польше

Опубликовано: 2020-04-19 / Обновлено: 2021-04-09

Резиденты страны получаемые совокупный ежегодный доход до 8 000 злотых (1 925 USD), освобождаются от уплаты налогов. Для всех остальных действуют следующие правила:

Польский налогоплательщик являясь физическим лицом и получаемый доход в результате трудовой деятельности, может выбирать один из двух вариантов налогообложения.

Первый вариант. По шкале с прогрессивными ставками, состоящей из двух порогов на 17% и 32%, то есть чем выше доход, тем выше процент. Данная форма наиболее популярна так как доходы 97% поляков не превышают первый порог с 17% ставкой.

Второй вариант. Единая ставка 19% на весь доход. Данный способ имеет смысл использовать, если доход превышает в первом варианте порог 17% переходя в 32% с дохода. Но следует учесть что в таком случае вы будите лишены значительного количества вычетов и льгот.

Первый вариант. Прогрессивная шкала с порогами

Основные данные для расчета налога:

Таблица налоговых ставок 2020

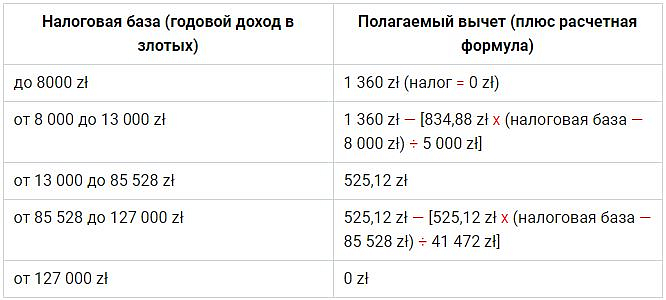

Также в формулу расчета закладываются вычеты, то есть суммы снижающие налог:

Таблица вычетов 2020

Как посчитать?

Пример по первому порогу со ставкой 17%:

Допустим ваш годовой доход, не превышает первый порог (85 528 zł) и составляет 73 000 zł

- 73 000 х 17% = 12 410 zł;

- 12 410 — 525,12 (вычет) = 11 885 zł (сумма налога, всегда округляется).

Откуда мы взяли вычет 525,12?, так как наш доход составляет 73 000 zł, он попадает в диапазон таблицы вычетов (см., выше) от 13 000 до 85 528 zł с суммой уменьшения 525,12.

Но это не единственный способ уменьшить налог, также есть взносы ZUS:

— социальные, вычитаются из дохода;

— медицинские, вычитаются из налога.

Пример по второму порогу со ставкой 32%:

Допустим ваш годовой доход, превышает первый порог и составляет 114 000 zł

Шаг 1. Расчет первой части суммы по первому порогу.

- 85 528 х 17% = 14 540,76

Шаг 2. Расчет оставшейся части суммы (114 000 — 85 528 = 28 472) попадающей на второй порог.

- 28 472 х 32% = 9 111,04

Шаг 3. Расчет вычета на 114 000, согласно формуле в таблице вычетов.

- 525,12 zł — [525,12 zł х (114 000 — 85 528 zł) ÷ 41 472 zł] = 164,61

Итог:

- 14 540,76 + 9 111,04 — 164,61 = 23 488 (суммы налога).

Польский «иллюстративный» онлайн калькулятор работающий по данной формуле.

Важно понимать! Что это примитивный расчёт без многих персональных корректирующих данных. Более точные ориентировочные чистые суммы, рассчитанные с учётом пенсионного, медицинского страхования и других базовых взносов, расписаны в таблицах далее.

Готовый расчёт ≈ чистых зарплат

В таблицах показаны получаемые очищенные от налогов и взносов зарплаты, приближенные к реальным.

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 2 000 zł | ≈ 1 453 zł |

| 2 100 zł | ≈ 1 524 zł |

| 2 200 zł | ≈ 1 594 zł |

| 2 300 zł | ≈ 1 665 zł |

| 2 400 zł | ≈ 1 735 zł |

| 2 500 zł | ≈ 1 806 zł |

| 2 600 zł | ≈ 1 876 zł |

| 2 700 zł | ≈ 1 947 zł |

| 2 800 zł | ≈ 2 017 zł |

| 2 900 zł | ≈ 2 088 zł |

| 3 000 zł | ≈ 2 158 zł |

| 3 100 zł | ≈ 2 229 zł |

| 3 200 zł | ≈ 2 299 zł |

| 3 300 zł | ≈ 2 370 zł |

| 3 400 zł | ≈ 2 440 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 3 500 zł | ≈ 2 511 zł |

| 3 600 zł | ≈ 2 581 zł |

| 3 700 zł | ≈ 2 652 zł |

| 3 800 zł | ≈ 2 722 zł |

| 3 900 zł | ≈ 2 793 zł |

| 4 000 zł | ≈ 2 863 zł |

| 4 100 zł | ≈ 2 934 zł |

| 4 200 zł | ≈ 3 005 zł |

| 4 300 zł | ≈ 3 075 zł |

| 4 400 zł | ≈ 3 146 zł |

| 4 500 zł | ≈ 3 216 zł |

| 4 600 zł | ≈ 3 287 zł |

| 4 700 zł | ≈ 3 357 zł |

| 4 800 zł | ≈ 3 428 zł |

| 4 900 zł | ≈ 3 498 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 5 000 zł | ≈ 3 569 zł |

| 5 100 zł | ≈ 3 639 zł |

| 5 200 zł | ≈ 3 710 zł |

| 5 300 zł | ≈ 3 781 zł |

| 5 400 zł | ≈ 3 851 zł |

| 5 500 zł | ≈ 3 921 zł |

| 5 600 zł | ≈ 3 993 zł |

| 5 700 zł | ≈ 4 062 zł |

| 5 800 zł | ≈ 4 134 zł |

| 5 900 zł | ≈ 4 204 zł |

| 6 000 zł | ≈ 4 275 zł |

| 6 100 zł | ≈ 4 345 zł |

| 6 200 zł | ≈ 4 416 zł |

| 6 300 zł | ≈ 4 487 zł |

| 6 400 zł | ≈ 4 557 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 6 500 zł | ≈ 4 628 zł |

| 6 600 zł | ≈ 4 698 zł |

| 6 700 zł | ≈ 4 769 zł |

| 6 800 zł | ≈ 4 839 zł |

| 6 900 zł | ≈ 4 910 zł |

| 7 000 zł | ≈ 4 980 zł |

| 7 100 zł | ≈ 5 051 zł |

| 7 200 zł | ≈ 5 121 zł |

| 7 300 zł | ≈ 5 192 zł |

| 7 400 zł | ≈ 5 262 zł |

| 7 500 zł | ≈ 5 333 zł |

| 7 600 zł | ≈ 5 403 zł |

| 7 700 zł | ≈ 5 474 zł |

| 7 800 zł | ≈ 5 544 zł |

| 7 900 zł | ≈ 5 615 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 8 000 zł | ≈ 5 685 zł |

| 8 100 zł | ≈ 5 756 zł |

| 8 200 zł | ≈ 5 826 zł |

| 8 300 zł | ≈ 5 897 zł |

| 8 400 zł | ≈ 5 968 zł |

| 8 500 zł | ≈ 6 038 zł |

| 8 600 zł | ≈ 6 109 zł |

| 8 700 zł | ≈ 6 179 zł |

| 8 800 zł | ≈ 6 250 zł |

| 8 900 zł | ≈ 6 320 zł |

| 9 000 zł | ≈ 6 391 zł |

| 9 100 zł | ≈ 6 461 zł |

| 9 200 zł | ≈ 6 532 zł |

| 9 300 zł | ≈ 6 602 zł |

| 9 400 zł | ≈ 6 673 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 9 500 zł | ≈ 6 743 zł |

| 9 600 zł | ≈ 6 814 zł |

| 9 700 zł | ≈ 6 884 zł |

| 9 800 zł | ≈ 6 955 zł |

| 9 900 zł | ≈ 7 025 zł |

| 10 000 zł | ≈ 7 096 zł |

| 10 100 zł | ≈ 7 166 zł |

| 10 200 zł | ≈ 7 237 zł |

| 10 300 zł | ≈ 7 307 zł |

| 10 400 zł | ≈ 7 378 zł |

| 10 500 zł | ≈ 7 449 zł |

| 10 600 zł | ≈ 7 519 zł |

| 10 700 zł | ≈ 7 590 zł |

| 10 800 zł | ≈ 7 661 zł |

| 10 900 zł | ≈ 7 731 zł |

| 11 000 zł | ≈ 7 801 zł |

Какие еще бывают НДФЛ в Польше?

Также действуют индивидуальные фиксированные ставки на следующие виды доходов:

- Аренда — 8,5% от выручки до 100 тыс. zł, более, этой суммы — 12,5%;

- Проценты по вкладам и дивиденды — 19%;

- Доход от участия в капитальных фондах — 19%;

- Доход от продажи ценных бумаг — 19%;

- Продажа частной собственности — 19%;

- Победы в различных соревнованиях, играх, заключаемых пари, а также призы с бонусными продажами — 10%;

- На прибыль иностранной компании — 19%.

В случае не установления источника дохода налогоплательщика, применяется налоговая ставка — 75%.

Некоторые доходы получаемые нерезидентами от польских работодателей, облагаются фиксированной ставкой в 20%, подробнее в польских источниках:

E-mail: author@plattibos.com